W ostatnich miesiącach główne indeksy z warszawskiej giełdy wyraźnie podążały w przeciwnych kierunkach. WIG20 wykazał niepokojącą słabość kończąc rok ze spadkiem w tym okresie w wysokości ok 5,5%, z kolei sWIG80 radził sobie bardzo dobrze i w 2019 roku wypracował dodatnią stopę zwrotu niemal 14%. Źródłem takiego rozwarstwienia może być wiele czynników, między innymi skład indeksów, czynniki polityczne czy gospodarcze.

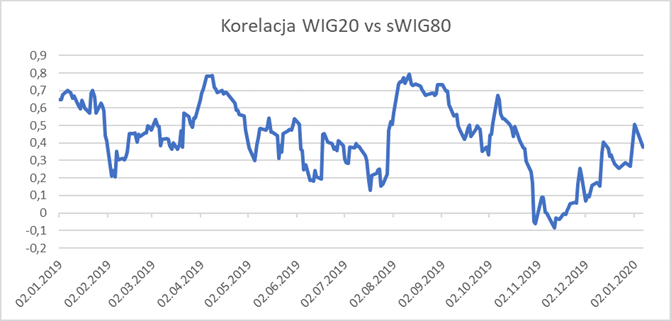

Wskaźnik korelacji pomiędzy indeksem największych spółek na GPW a sWIG80 w listopadzie ubiegłego roku spadał przez co istotnie oddalał się od mediany. Za okres ostatnich 5 lat mediana dwudziestodniowej korelacji z dziennych stóp zwrotu wynosiła 0,52. Od grudnia siła korelacji pomiędzy dwoma indeksami wyraźnie wzrasta. Piątkowa i wtorkowa sesja, z rozbieżnymi kierunkami zmiany indeksów wyglądają raczej na odstępstwo od typowego ich zachowania. Jeżeli ta tendencja się utrzyma, jeden z indeksów będzie musiał odwrócić swój trend. Wnioskując z dzisiejszych notowań bardziej prawdopodobne, że będzie to indeks mniejszych spółek, chyba że na światowe giełdy powróci optymizm, co zapewne pozwoli WIG20 na odrobienie przynajmniej części ostatnich strat, a sWIG80 na kontynuację zwyżek.

Mimo, iż segment małych i średnich firm nie cieszy się zainteresowaniem kapitału zagranicznego, to również na tym rynku obserwujemy wzrost psychologicznego wpływu zmian na głównych światowych giełdach. Wygląda na to, że obecnie coraz mniejsze znaczenie mają czynniki fundamentalne związane z koniunkturą w gospodarce krajowej i kondycją spółek wchodzących w skład indeksu.

Wczorajsze dane o inflacji wskazują, że coraz bardziej istotne zagrożenia dla firm z indeksu sWIG80 stanowi presja płacowa. Innym problemem z punktu widzenia inwestorów pozostaje proces wycofywania kolejnych spółek z giełdy.

Sylwia Woszczyna

Niezależny Dom Maklerski/Private Wealth Consulting